Productie

De boekingswerking van Exact voor Productie

In Exact voor Productie wordt het verbruik van grondstoffen en uren bijgehouden op goederen in bewerking. Bij het gereed melden van het gereed product wordt de balans op de goederen in bewerking rekening weer gereduceerd. Wat volgt in deze blog is een eenvoudige uitleg welke boekingen gemaakt worden wanneer niet-permanente inventaris wordt gebruikt.

Veel mogelijkheden in Exact voor Productie

Exact voor Productie biedt veel mogelijkheden om de boekingsgang naar wens in te richten. Dit geeft de gebruiker bepaalde keuzes. In deze blog proberen we uit te leggen wat de basis boekingsgang van Exact voor Productie is. Niet aan elk proces of elke keuze wordt dus aandacht besteed. We bespreken het uitgeven van grondstoffen, het registreren van arbeidsuren, het ontvangen van het gereed product en het afhandelen van de werkorder. Wat we niet bespreken zijn machineuren, uitbesteed werk, retour van materiaal, retour van product, bijproducten, suborders, toeslagen en werken met gemiddelde aankoopprijs. Ook merken we op dat de boekingsgang voor permanente inventaris afwijkt.

Ordergestuurd werken of voorraadgestuurd werken

Als we een artikel produceren dat we vervolgens op voorraad zetten (al is het nog zo kort!), dan worden de boekingen gemaakt aan de hand van de kostprijs van dat artikel. Die kostprijs is vastgelegd in de artikelfiche, en wordt meestal berekend aan de hand van een stuklijst. In de stuklijst zijn de kosten van de grondstoffen en uren opgenomen. Een artikel dat we dusdoende produceren noemen we voorraadgestuurd.

Als we een artikel produceren dat we vervolgens direct doorleveren aan de klant die het besteld heeft, dan worden de boekingen gemaakt aan de hand van de waarde van de goederen in bewerking. De kostprijs van de artikelfiche speelt dan dus geen rol. Wel is het belangrijk dat er een verkooporder ten grondslag ligt aan de werkorder. Een artikel dat we dusdoende produceren noemen we ordergestuurd.

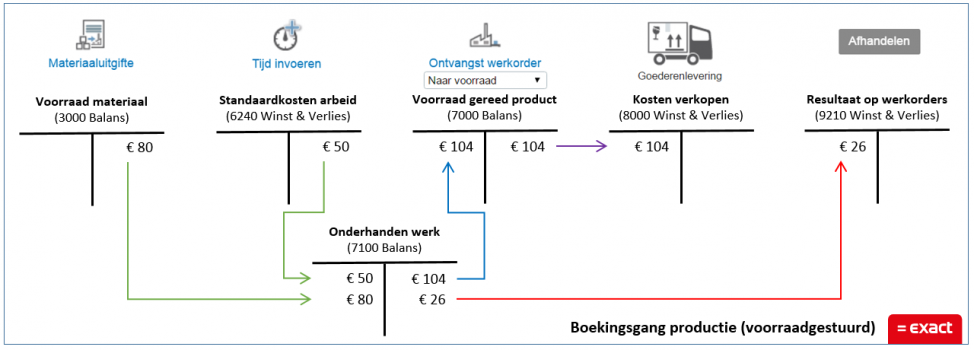

We gaan allereerst beschrijven hoe de voorraadgestuurde boekingsgang werkt. In ons voorbeeld maken we een fiets waarvan we de kostprijs van € 104 hebben vastgesteld aan de hand van een stuklijst:

Voorraadgestuurd werken

De boekingsgang wordt beschreven in het onderstaande diagram:

Stap 1: Materiaaluitgifte

Als we materiaal uitgeven aan een werkorder gebruiken we daarvoor de kostprijs van de grondstoffen en de hoeveelheid die we gebruiken. Als we dus in plaats van 4 stuks uit de stuklijst besluiten om 5 stuks te gebruiken, dan zijn onze grondstofkosten 5 x € 16 = € 80. We debiteren de goederen in bewerking rekening, en we crediteren de voorraadwijziging goederen in bewerking.

- Wat als ik “aankoop materiaal” gebruik op de werkorder?

Dezelfde boekingen worden gemaakt als bij een gewone materiaalaankoop. Wel worden de grondstoffen automatisch uitgegeven naar de goederen in bewerking als de aankoop wordt ontvangen. - Wat als ik de werkelijke materiaaluitgifte niet handmatig wil doen?

Door het aanvinken van “Backflush” bij het betreffende stuklijst of werkorder materiaal worden de grondstoffen automatisch uitgegeven in de hoeveelheid van de stuklijst. We hoeven dus niet meer in te voeren wat het werkelijk verbruik was. De boeking van de uitgifte wordt pas gemaakt als we het gereed product ontvangen (zie Stap 3).

Stap 2: Tijd invoeren

Door het invoeren van uren bij een werkorder wordt de goederen in bewerking ook gedebiteerd. De boeking wordt overigens pas gemaakt als de uren goedgekeurd worden. De boeking is gebaseerd op een uurtarief dat in het bewerkingsstation wordt vastgelegd, en op het aantal ingevoerde (uitgevoerde) uren. Als we dus in plaats van de 2 geplande uren uit de stuklijst 2,5 uren gebruiken, dan zijn onze arbeidskosten 2,5 x € 20 = € 50. We debiteren de goederen in bewerking rekening, en we crediteren de voorraadwijziging goederen in bewerking.

- Waar komt dat uurtarief vandaan?

Om te beginnen spreken we hier over een kostprijs, niet over een verkoopprijs. Als we dus aan een klant zouden aanbieden dat lassen € 85 per uur “kost”, dan bedoelen we dat hij dat per uur moet betalen. We mogen hopen dat onze interne kostprijs lager is! De kostprijs wordt berekend aan de hand van gemiddelde kosten van een werknemer (salaris en werkkosten) en de gemiddelde bezettingsgraad. Als een werknemer € 16 per uur betaald wordt, maar hij is maar 80% van de tijd inzetbaar op een werkorder, kost hij dus eigenlijk € 20 per uur. Ook de werkelijke bezettingsgraad kennen we pas aan het einde van de maand, maar we moeten wel vooraf boekingen maken. Het uurtarief wordt dus begroot en van tijd tot tijd bijgesteld aan de hand van de resultaten. - Wat als ik de werkelijke arbeidstijd niet wil invoeren?

Door het aanvinken van “Backflush” bij de betreffende stuklijst of werkorder bewerking wordt het uur automatisch geregistreerd in het aantal van de stuklijst. We hoeven dus niet meer in te voeren wat het werkelijk verbruik was. De boeking van de uren wordt pas gemaakt als we het gereed product ontvangen (zie Stap 3).

Stap 3: Ontvangst werkorder

Als we het gereed product ontvangen van de werkorder dan gaat het de voorraad in (onthoudt, als het voorraadgestuurd werk is!). We ontvangen het product aan de hand van de kostprijs en het ontvangen aantal. In ons voorbeeld is dat dus € 104. We crediteren de goederen in bewerking rekening en we debiteren de voorraadwijziging goederen in bewerking.

- Maar wat als de waarde van de goederen in bewerking niet gelijk is aan de waarde van de ontvangst?

Dit verschil, dat na ontvangst overblijft als balans op de goederen in bewerking rekening, is onze efficiëntievariatie. Kennelijk hebben we dus beter of slechter gepresteerd dan we gecalculeerd hadden in de BOM (Bill of Materials). De vraag of onze efficiëntie verbetert of verslechtert in de loop van de tijd kunnen we op productniveau analyseren. Lees vooral ook Stap 4.

Stap 4: Afhandelen

Door de werkorder af te handelen wordt een eventueel aanwezig verschil op de goederen in bewerking (balans) rekening naar de voorraadwijziging goederen in bewerking (winst & verlies) gebracht. Tevens sluiten we de werkorder af voor nieuwe mutaties. De balans op goederen in bewerking en voorraadwijziging goederen in bewerking van een afgehandelde werkorder is dus altijd nul.

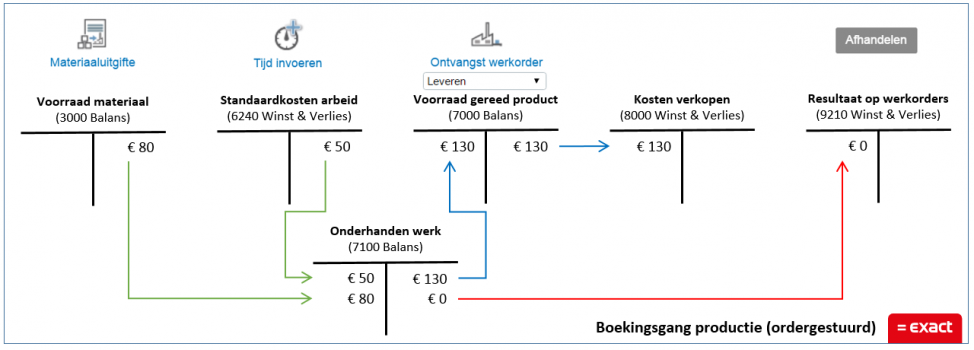

Ordergestuurd werken

We produceren nogmaals hetzelfde gereed product en registreren hetzelfde verbruik aan grondstoffen en uren. De stappen 1 en 2 herhalen zich precies. Wel is de werkorder nu gekoppeld aan een verkooporder (er ligt een verkooporder aan de werkorder ten grondslag).

Stap 3: Ontvangst werkorder

Als we het gereed product gereed melden van de werkorder en we kiezen voor leveren dan wordt direct een levering uitgevoerd (in feite: een pakbon aangemaakt). We ontvangen het product aan de hand van de (verwachte) waarde van de goederen in bewerking en de kostprijs van de artikelfiche speelt geen rol. In ons voorbeeld is dat dus € 130. We crediteren de goederen in bewerking rekening en we debiteren de voorraadwijziging goederen in bewerking. We vermijden dus een balans op de goederen in bewerking rekening!

- Wat als we het gereed product nu willen ontvangen in voorraad?

Twee mogelijkheden. We willen het nog niet leveren (omdat er nog andere producten meegestuurd moeten worden, omdat de betaling nog niet goed is) en willen het even apart zetten. We kiezen dan niet voor leveren, maar voor de optie wachten met leveren. Daarna kunnen we altijd nog leveren, onder realisering van de kostprijs uit de goederen in bewerking. De andere mogelijkheid is dat we ontvangen in voorraad. Dat is een minder gunstige keuze, want dat zal dan gebeuren op basis van de kostprijs van het artikel.

Stap 4: Afhandelen

We sluiten dan het werkorder af voor nieuwe mutaties. Doorgaans is er geen verschil meer op de goederen in bewerking rekening.

Doorgaans is er geen verschil meer betekent?

Stel ik heb een werkorder waar 2 uur arbeid op gepland is. Ik registreer 1,5 uur arbeid. Dan ontvang ik het gereed product. Kennelijk moet er nog een half uur arbeid worden ingevoerd. Dat kan, omdat urenregistratie soms later plaats vindt. Inmiddels is het gereed product wel ontvangen in de verwachting dat er nog kosten voor een half uur volgen. Als die uren dan uiteindelijk niet geschreven worden leidt dat tot een verschil. Dat verschil komt uiteindelijk toch op de voorraadwijziging goederen in bewerking.