-

Essentials

Standaard inbegrepen

- Gebruikers: 1

- Administraties: 1

- Bankkoppelingen: 1

- Verkoopfacturen: 25

- AI-agents

Features

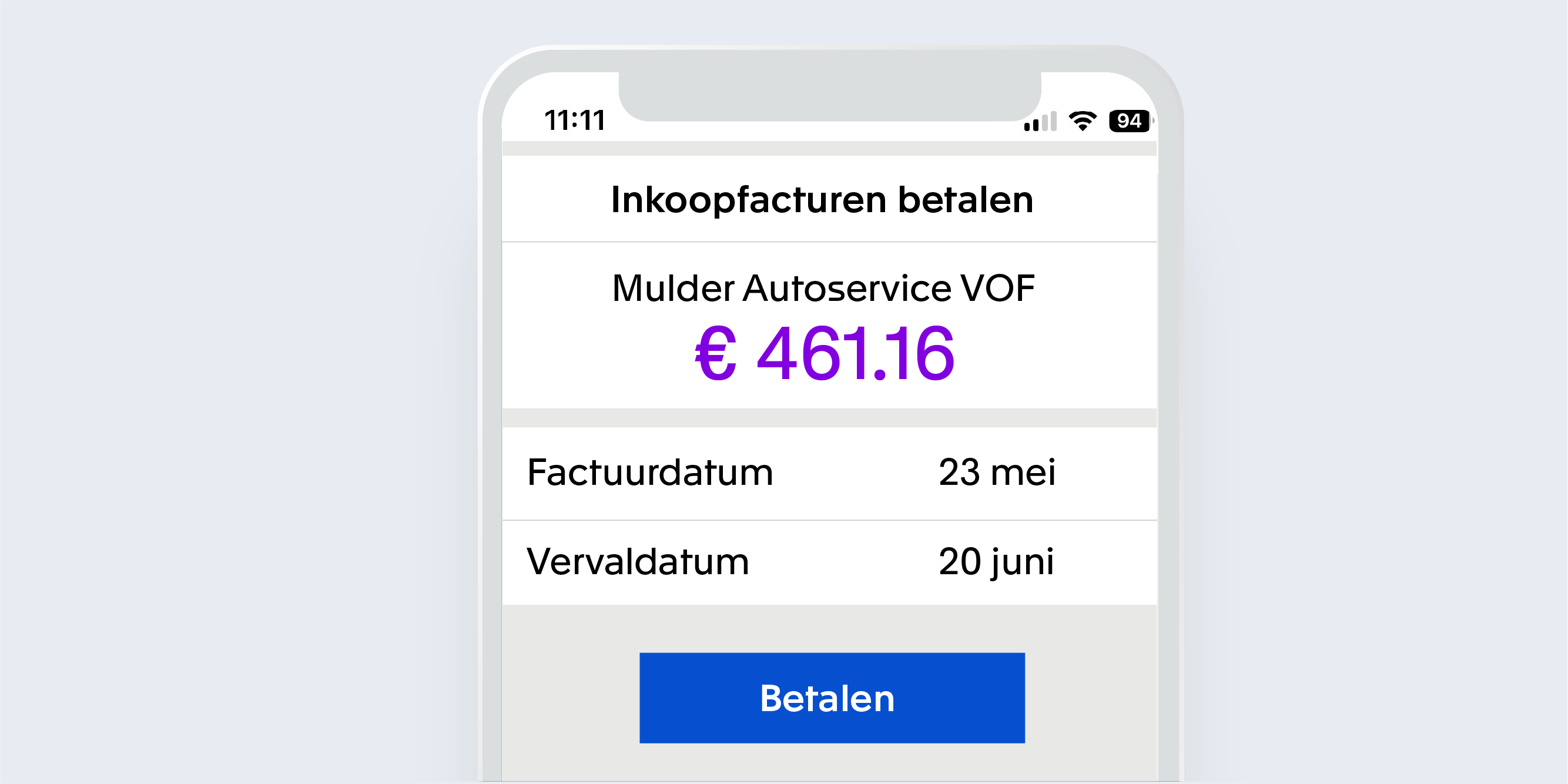

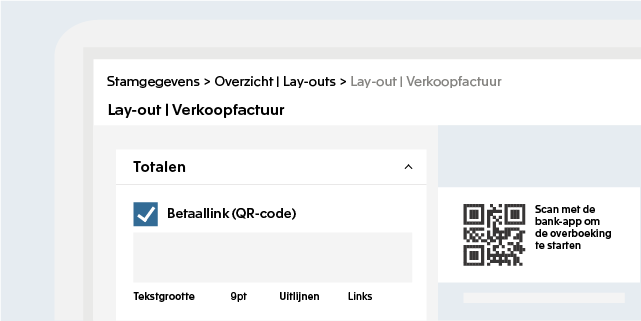

- In- en verkoopfacturen

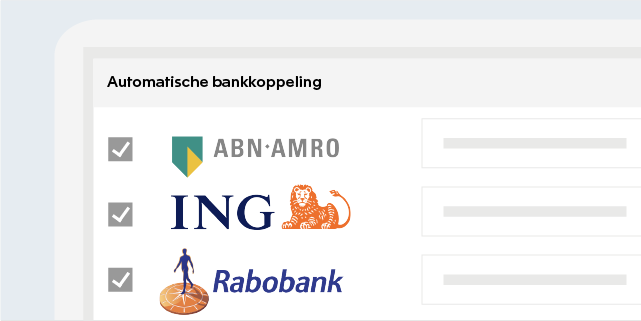

- Bankkoppelingen

- Btw/ICP-aangiftes

-

Plus

Standaard inbegrepen

- Gebruikers: 2

- Administraties: 2

- Bankkoppelingen: 5

- Verkoopfacturen: 100

- AI-agents

Alles van Essentials, en:

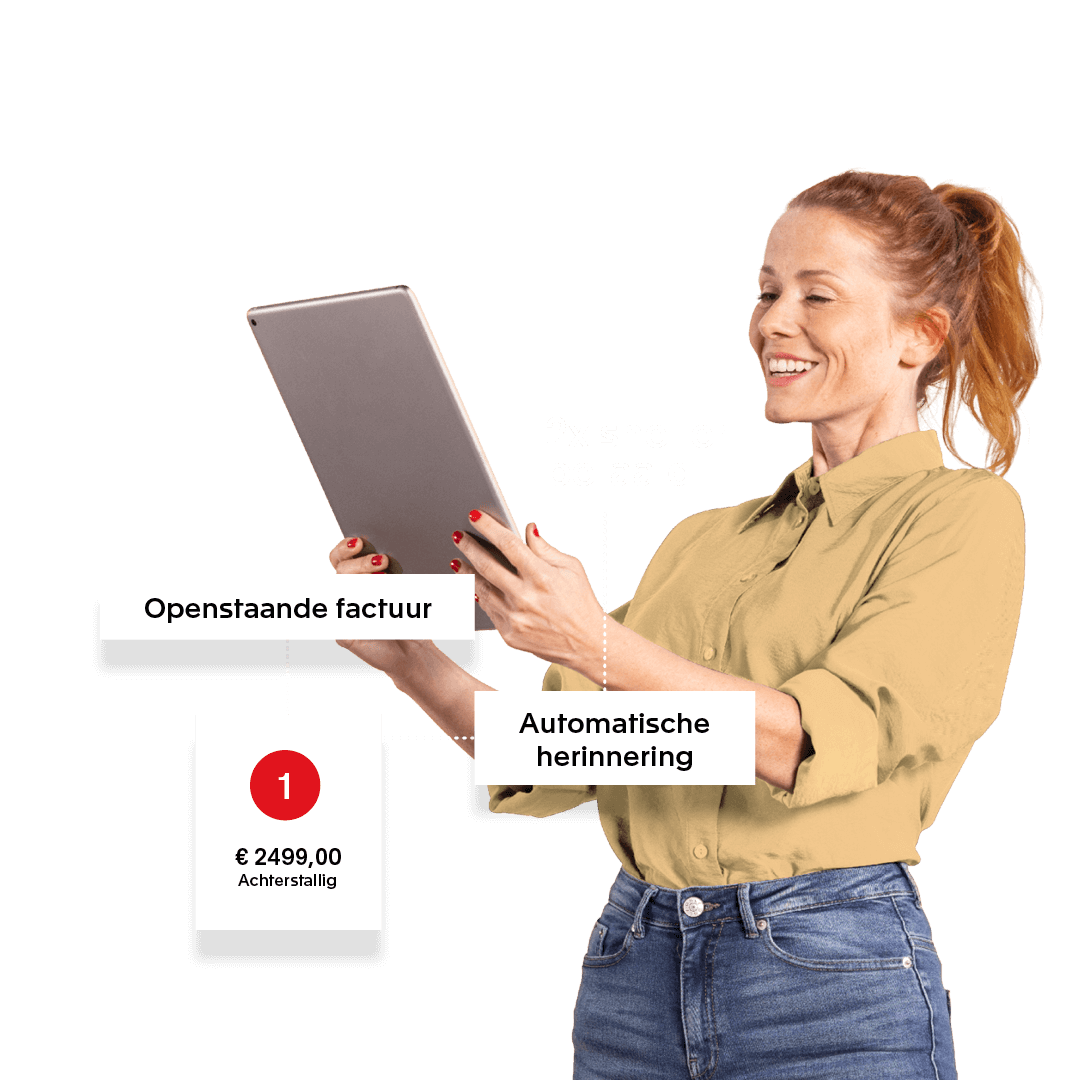

- Automatisch debiteurenbeheer met debtor agent

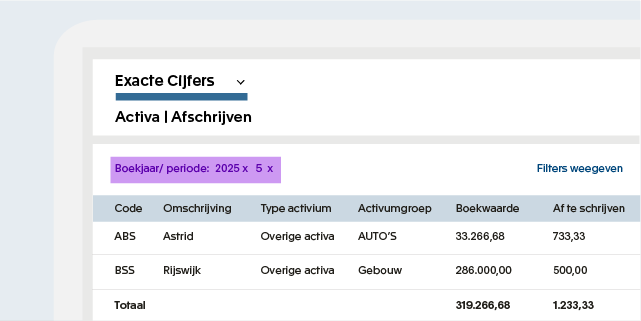

- Vaste activa administratie

- Eenvoudig goedkeuren van facturen

-

Professional

Standaard inbegrepen

- Gebruikers: 2

- Administraties: 2

- Bankkoppelingen: onbeperkt

- Verkoopfacturen: onbeperkt

- AI-agents

Alles van Plus, en:

- Rekening-courant boekingen

- Templates voor terugkerende facturen

- Automatisch afwijkingen signaleren

-

Premium

Standaard inbegrepen

- Gebruikers: 2

- Administraties: 2

- Bankkoppelingen: onbeperkt

- Verkoopfacturen: onbeperkt

- AI-agents

Alles van Professional, en:

- Multi-company ondersteuning

- Slimme periode- en jaarafsluiting

- Geïntegreerde Power BI rapportage

Heb je meerdere administraties buiten de Benelux en Duitsland? Ontdek hoe Exact Globe je internationale processen moeiteloos ondersteunt.

Alle prijzen zijn exclusief BTW. Bekijk hier het volledige feature-overzicht.