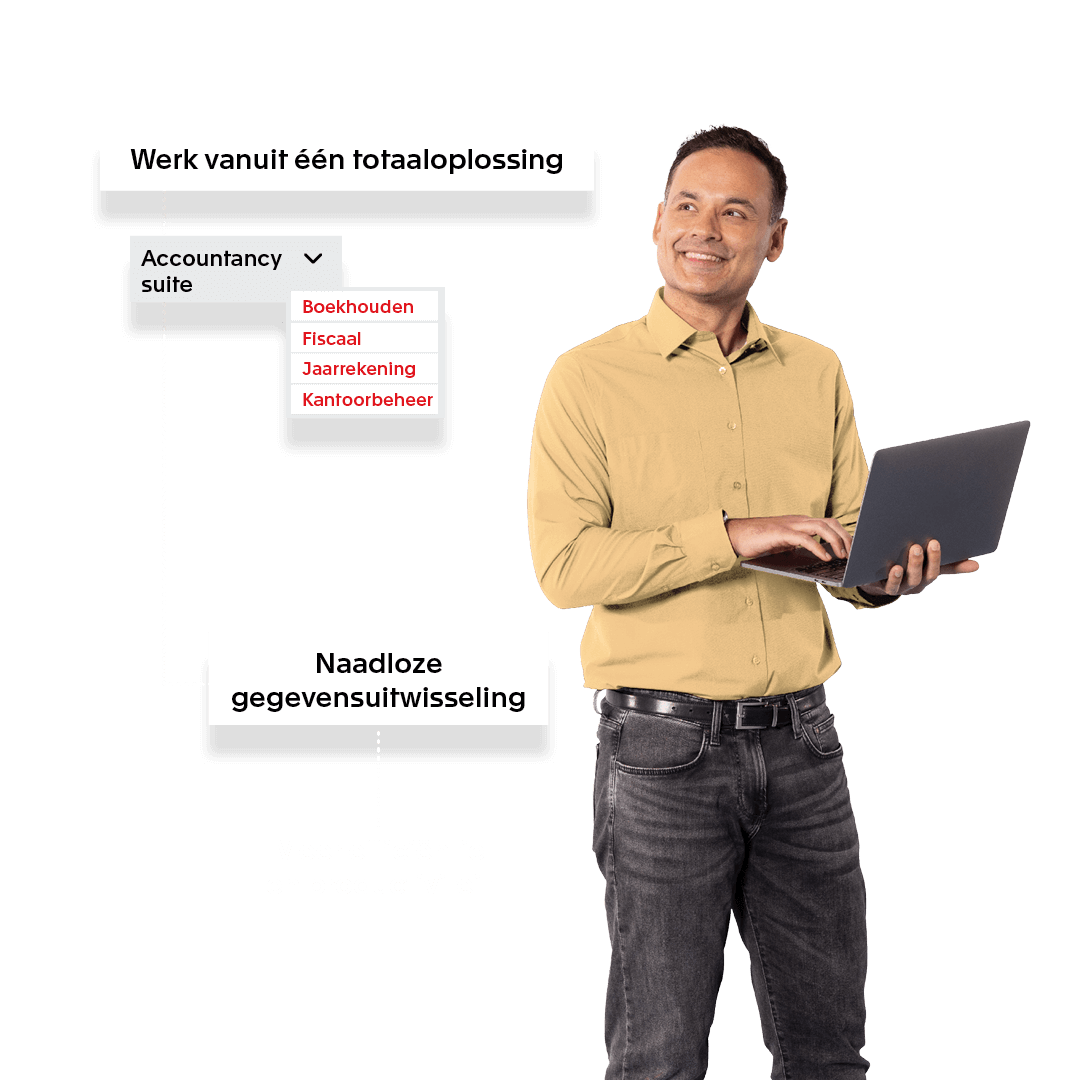

Complete én slimme accountancy software

De boekhouding, aangiftes, jaarrekeningen, realtimerapporten, loonadministratie én eigen kantoorbeheer. Met onze geïntegreerde accountancy software kies je zelf wat je nodig hebt. Zodra je meer oplossingen combineert, wordt het resultaat krachtiger en werk je efficiënter. Onze software is bovendien voorzien van krachtige AI-functionaliteiten. Daardoor kan je optimaal begeleiding en advies geven en je klanten dus nog meer meerwaarde bieden.

De ideale accountancy software

voor kleine en grote kantoren

Online accounting software als uitgangspunt

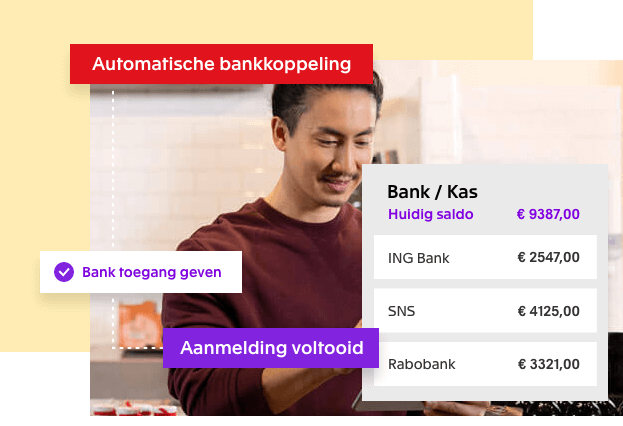

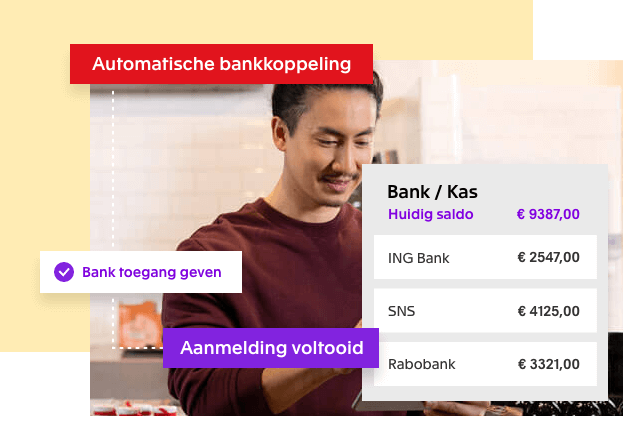

Ons slimme boekhoudprogramma voor accountants is de basis waar je mee kunt beginnen en helpt je om je boekhoudprocessen te optimaliseren. Win tijd met slimme automatisering en beschik altijd over inzichten die jou en je klanten helpen om vooruit te kijken. Onze online accounting software is zelflerend en neemt werk van je over via automatische bankkoppelingen, intelligente scanning en automatische robotsuggesties.

Daarbij is online samenwerken met klanten en collega’s dan ook de kracht van onze online accounting software. Zo kun je optimaal je klanten ontzorgen als het gaat om aanleveren, communicatie en inzicht en efficiënt doorwerken zonder onnodige onderbrekingen.

Meer dan alleen accounting software

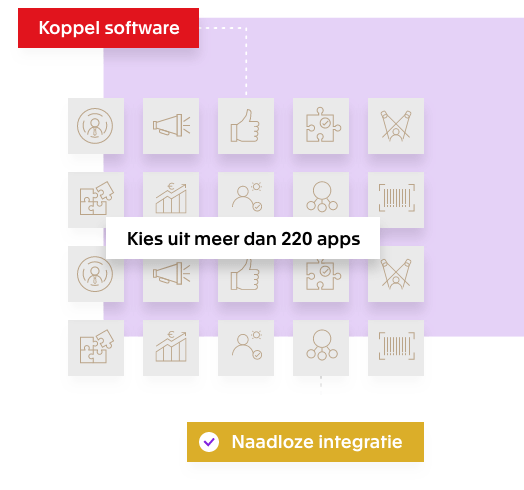

Maar onze software is meer dan alleen een boekhoudprogramma voor accountants. Zo kun je onze accounting software uitbreiden met de andere oplossingen voor bijvoorbeeld het jaarrekening-, aangifte- en salaris & hr-proces.

Daarnaast kun je onze software voor je dienstverlening ook eenvoudig uitbreiden met software voor je kantoorbeheer. Door al deze oplossingen met elkaar te combineren, creëer je uiteindelijk een complete productiestraat met als resultaat consistentie, minder kans op fouten en bovenal: tijdbesparing.

De ideale software voor accountants

De accountancy software van Exact is de ideale software voor accountants binnen zowel kleine als grote kantoren. Het is dé plek waar je een 360° beeld vormt van je klanten en je kantoor en waar je klanten altijd en overal inzicht hebben in hun dossier.

Je kunt het zo makkelijk maken als je zelf wilt

Met onze software voor accountants kies je gemakkelijk per oplossing een abonnement voor je werkzaamheden en bepaal je daarna per klant het gewenste niveau van automatisering van de administratie. Ga je voor maximale tijdsbesparing en onbeperkt documenten scannen of voor een eenvoudige boekhouding zonder extra’s? Of liever beginnen met alleen fiscaal of jaarwerk? Geen probleem, jij stelt zelf samen wat je nodig hebt.

Deze kantoren vertrouwen op de accountancy software van Exact

Peters van Gemert

“Verhalen over doorwerken in de avonduren of in het weekend hoor je overal. Mede dankzij de efficiency van Exact gaan wij echter gewoon op tijd naar huis, ondanks het feit dat we eigenlijk onderbezet zijn.”

DGD Financiële Partners

“Met Exact Online staat alles in één app en via een koppeling kunnen wij meekijken en ons werk doen. In plaats van dat wij veel tijd kwijt zijn met het invullen van de administratie, kunnen we ons richten op de controle ervan. Hierdoor neemt de kwaliteit van onze dienstverlening toe”.

Administratiekantoor Roel Hermans

“Onze strakke verwerkingsstraat geeft ons tijd om te kunnen adviseren en daarmee onze omzet een extra boost te geven.”

Ontdek de meerwaarde van het Exact Accountancy Programma

Het Exact Accountancy Programma helpt je met het laten groeien van je kantoor. Het accountancy programma voorziet je van alle informatie die je hiervoor nodig hebt. Denk aan handige marketing- en informatiematerialen, een overzicht van alle events, informatie rondom De Gouden Luca’s en het Accountants Center.

Gratis trainingen & support

In onze Support Portal vind je 24/7 antwoord op al je vragen. Wil je graag je kennis bijspijkeren? Neem gratis deel aan een training webinar, een virtual classroom of volg verschillende training tracks.

Consultancy

Hulp nodig bij de inrichting van jouw Exact Online? Onze ervaren consultants staan voor je klaar om je te voorzien van persoonlijke en professionele ondersteuning om je goed op weg te helpen en te zorgen voor een zorgeloze start.

Product innovaties

Benieuwd naar de laatste innovaties en ontwikkelingen? In onze Seasonal Releases bundelen we overzichtelijk alle nieuwe functies, zodat jij hier altijd optimaal van profiteert.

12 inzichten om de positie van je kantoor te versterken

De accountancysector is al langere tijd volop in beweging en als accountant sta je dan ook regelmatig voor de nodige uitdagingen. Herkenbaar? Onze experts delen graag hun jarenlange kennis van de markt en geven je twaalf relevante inzichten om zo de positie van je kantoor te versterken.